不動産査定・不動産売却のことならお任せください。無料で複数の不動産会社に一括査定依頼が出来ます。

あなたの不動産を無料で査定

住み替えローンとは?利用できるケースやメリット、失敗を防ぐ4つの注意点

住み替えローンの基本的な仕組みやメリット、失敗を防ぐ注意点からシミュレーションまで

住み替えローンは「現住居を売却してもローンを完済できない」というケースで利用するローンです。借り手にとって便利なローンであるものの、資金計画が甘いと住み替え後の生活に支障をきたす恐れがあります。メリットやデメリットを事前に把握しておきましょう。

今は読んでいる時間が無い!という方、この記事の要点はこちら- 住み替えローンでは、現住居の残債と新居の購入費用をまとめて借り入れ可能

- 不動産を売却する際は抵当権を外す必要がある

- 住み替えローンは「オーバーローン」の場合に利用する

- 住み替えローンでは仮住まいが不要

- 一般的な住宅ローンよりも審査が厳しい傾向

- 住み替えローンの利用時は借り過ぎに注意

- 住み替え時は、複数の不動産会社への相談がおすすめ

目次

- 1. 住み替えローンとは?誰がどんな時に利用する?

- 1.1. 住み替えローンは「オーバーローン」の場合に利用する

- 1.2. 現住居を売却すればローンを完済できるのでは?

- 1.3. ダブルローンと住み替えローンの違い

- 2. 住み替えローンのメリット

- 3. 融資の判断は慎重に!住み替えローンの注意点

- 3.1. 収入や資産に対して融資額が過大になる恐れあり

- 3.2. 一般的な住宅ローンよりも審査が厳しい傾向

- 3.3. 売却と購入の同時決済は容易でない

- 3.4. 一般的な住宅ローンよりも選択肢が少ない

- 4. 住み替えローンを利用した場合のシミュレーション

- 5. 住み替え時は、複数の不動産会社へ相談を!

- 6. まとめ

1. 住み替えローンとは?誰がどんな時に利用する?

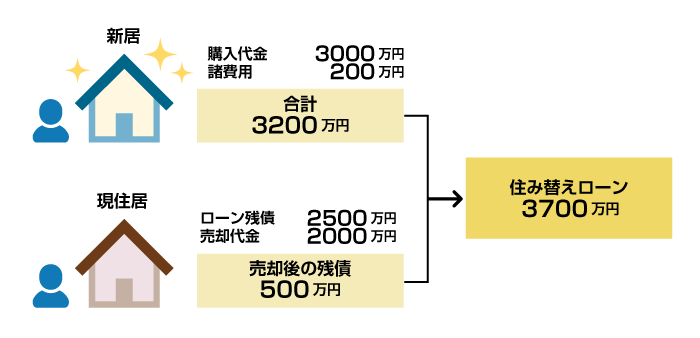

住み替えローンとは、現住居の住宅ローン残債と新居の購入代金・諸費用をまとめて借り入れできる住宅ローンです。

図のように、現住居を売却してもローンを完済できない場合、新居の購入代金・諸費用と合わせて借り入れできる仕組みです。

1.1. 住み替えローンは「オーバーローン」の場合に利用する

先述の通り、住み替えローンは「現住居の売却代金や貯金でローンを完済できない場合」に利用します。売却代金よりもローン残債が多い状態を「オーバーローン」といいます。

不動産を売却する際は、抵当権を外してから買主へ引き渡すケースが一般的です。抵当権とは金融機関等が、担保となっている不動産を競売にかける権利です。抵当権を外すにはローンを完済しなければなりません。

住み替えローンは「現住居を売却してもローンを完済できない。でも新居を購入したい」というケースで利用するものです。【不動産売却】抵当権がついている家や土地を売る場合

1.2. 現住居を売却すればローンを完済できるのでは?

不動産は高額な資産ですから「売却すればローンを完済できるだろう」と考える方もいるでしょう。

ローン残高が少額のケースでは、現住居の売却代金で完済できる可能性が高いといえます。しかし、売却したい不動産の現在価値やローン残高には注意が必要です。

住宅ローンの返済額は、元本と利息の合計額です。現住居の購入価格のほとんどを融資で賄った(自己資金を準備せずに購入した)場合、返済総額が購入時の本体価格を上回っています。

「融資実行時よりもローン残高が減っているし、不動産の価値が下がっていない(または上がっている)なら完済できるのでは?」

このように感じる方もいるのではないでしょうか。

建物の査定では多くの項目を考慮しますが、その中に築年数や劣化具合があります。築年数が古く、外観や設備の劣化が目立つ建物ほど価値が低くなる傾向です。

立地や日当たりがよいなど、好条件の場合は高く評価されるケースもあります。とはいえ、不動産の価値は、購入時よりも下がると考えておいた方が無難でしょう。

つまり、ローン残高が高額なケースでは、オーバーローンの可能性が高くなります。残債の確認と不動産査定を早めに済ませておきましょう。【不動産査定のポイント】評価が高くなる不動産の特徴とは?

不動産売却と耐用年数・減価償却の関係とは?【築年数が査定や売却に与える影響】

1.3. ダブルローンと住み替えローンの違い

ダブルローンとは、現住居のローンと新居のローンを二重で借りることです。住み替えローンは2つのローンを一本化する仕組みのため、ローンの組み方が異なります。住宅ローンは原則一人1本のみです。ただし、「金融機関の許可を得られる」「現住居の売却代金でローンを完済できる」など、条件を満たした場合にダブルローンが認められます。

また、住み替えローンは売却と購入の決済日を同日に設定する必要がありますが、ダブルローンは同日である必要がありません。

| 特徴 | 売却・購入の決済日 | |

|---|---|---|

| ダブルローン | 現住居を売却するまでは返済が二重になる | 別日でもOK |

| 住み替えローン | 現住居と新居のローンを一本化する | 同日 |

ダブルローンの注意点は、売却が計画通りに進まない場合に家計を圧迫するリスクがある点です。ダブルローンでは、現住居の売却が完了するまでの間、2つのローンを返済し続けなければなりません。売却期間が長引くほど、家計に負担がかかるでしょう。

2. 住み替えローンのメリット

住み替えローンのメリットは、以下2つです。

- 仮住まいが不要

- 現住居の残債があっても新居を購入できる

仮住まいが必要な場合、現住居から仮住まいへ、仮住まいから新居への引っ越しが必要なため、大きな負担がかかります。費用・手続きの負担を軽減できることから、住み替えを検討している方にとって利便性の高いローンといえるでしょう。

3. 融資の判断は慎重に!住み替えローンの注意点

住み替えローンは、一般的な住宅ローンよりも融資を受けにくい傾向です。融資を受けられたとしても、資金計画が甘いと新居での生活に支障をきたす恐れもあります。

住み替えローンで失敗しないために、4つの注意点を確認しておきましょう。

3.1. 収入や資産に対して融資額が過大になる恐れあり

住み替えローンでは、現住居のローン残債と新居の購入費用をまとめて借り入れるため、元本が高額になります。元本が高額であるほど、利息の負担も増える点に注意が必要です。住宅ローンの返済期間は長期にわたるため、家計の負担を考えて慎重に計画を立てましょう。

「具体的にどのように返済計画を立てればよいのか」お悩みの方もいるのではないでしょうか。以下の表は、国土交通省の「住宅市場動向調査」における住宅ローンの返済負担率と返済期間の平均値をまとめたものです。

| 返済負担率 | 返済期間 | |

|---|---|---|

| 分譲戸建て住宅 | 19.8% | 34.1年 |

| 分譲マンション | 18.1% | 32.0年 |

| 中古戸建て住宅 | 16.8% | 29.2年 |

| 中古マンション | 14.2% | 29.9年 |

返済負担率とは、世帯年収に占める年間返済額の割合です。例えば、年収600万円・返済負担率20%の場合、年間のローン返済額が120万円(月額10万円)となります。

人によって家族構成や支出の割合が異なるため一概にいえませんが、一つの目安として参考にするのも手です。

返済期間の平均は約30年から34年でした。こちらは、現在の年齢や退職したい年齢も考慮して、無理のない期間を設定するとよいでしょう。

3.2. 一般的な住宅ローンよりも審査が厳しい傾向

住み替えローンは、一般的な住宅ローンよりも金融機関にとってリスクの高い融資です。現住居のローン残債と新居の購入費用の合計額に対する融資となり、担保価値よりも融資額の方が高額になるためです。

お金を貸す側のリスクが高いことから、一般的な住宅ローンよりも審査基準が厳しい傾向にあります。住宅ローンでは本人の属性(年収、勤続年数、年齢など)や担保となる不動産の価値、他社からの借り入れ状況などを基に融資可否を判断する仕組みです(審査基準や項目は金融機関によって異なります)。

住み替えローンでも同様の審査となります。ただし、「現在の住宅ローンを◯年以上、滞納せずに返済を続けている」という条件が設けられているなど「きちんと返済してくれるかどうか」が重視される傾向にあります。

3.3. 売却と購入の同時決済は容易でない

住み替えローンでは、売却と購入の決済日を同日に設定しなければなりません。不動産取引における決済は、売買契約後、一定期間経ってから行います。決済当日は、お金のやり取りだけでなく登記手続きも行うケースが多いため、当事者(売主・買主)、仲介会社、金融機関の担当者、司法書士など多くの関係者が集まります。売却と購入の決済日を同日に設定する場合は、関係者が多くなる分、日程調整のハードルが上がるでしょう。

3.4. 一般的な住宅ローンよりも選択肢が少ない

住み替えローンの場合、一般的な住宅ローンよりも取り扱っている金融機関が少なく、条件が狭くなる可能性があります。例えば、同じ金融機関でも、住宅ローンであれば変動・当初固定・全期間固定の3つの金利タイプを選べるのに、住み替えローンでは選べる金利タイプが少なくなるケースがあります。

住宅ローンを組めば、住み替えローンよりも好条件で融資を受けられるかもしれません。ご自身にとって、住み替えローンがベストな選択肢かどうかについて、慎重に検討しましょう。

4. 住み替えローンを利用した場合のシミュレーション

ここでは、住み替えローンを利用して新居を購入する場合と、現住居のローン完済後に新居を購入する場合の2つのパターンを比較します。返済の負担がどのように変わるのか、具体的に確認しておきましょう。

金利:2.0%(長期固定・元利均等返済)

返済期間:25年

現住居売却後のローン残債:500万円

新居の購入代金:3000万円

新居の諸費用:200万円

(A)現住居を売却してもローンを完済できないため、住み替えローンを利用して残債・新居の購入代金・諸費用を借り入れる

(B)現住居のローンを売却代金と自己資金で完済してから、新居の購入代金のみを借り入れる(新居の諸費用は自己資金で支払う)

| ローン元本 | 毎月の返済額 | 返済総額 | |

|---|---|---|---|

| (A) | 3700万円 | 15.7万円 | 4705万円 |

| (B) | 3000万円 | 12.8万円 | 3815万円 |

上記のシミュレーションでは、新居の購入価格がどちらも3000万円です。(A)は現住居の残債分(500万円)と諸費用(200万円)が上乗せされるため、(B)よりも元本が700万円高くなります。

シミュレーションの条件では、元本が700万円増えると毎月の返済額2.9万円、返済総額890万円の負担増加という結果でした。5. 住み替え時は、複数の不動産会社へ相談を!

持ち家から持ち家への住み替えでは、検討するべきことがたくさんあります。資金計画や段取りにお悩みの方は、複数の不動産会社へ相談してみるとよいでしょう。

不動産会社は、一見、同じように見えますが、それぞれの会社に得意・不得意があります。相談する不動産会社によって提案内容が異なる可能性が高いため、複数社へ相談した上で比較・検討してみてください。

実績が豊富な不動産会社を探す際は、無料の一括査定サービスの利用がおすすめです。手間をかけずに依頼できますので、ぜひご活用ください。無料の一括査定サービスを利用する

6. まとめ

住み替えローンは、住み替えを検討している方にとって利便性の高いローンです。ただし、売却と購入を同時に進める必要がある、一般的な住宅ローンよりも審査が厳しい傾向にあるなど、注意点が複数あります。

ローンの組み方によっては住み替え後の生活に支障をきたす恐れがあるため、綿密な資金計画が欠かせません。住み替えでお悩みの方は、複数の不動産会社へ相談し、各社の提案を比較・検討してみてください。

- 住み替えローンでは、現住居の残債と新居の購入費用をまとめて借り入れ可能

- 不動産を売却する際は抵当権を外す必要がある

- 住み替えローンは「オーバーローン」の場合に利用する

- 住み替えローンでは仮住まいが不要

- 一般的な住宅ローンよりも審査が厳しい傾向

- 住み替えローンの利用時は借り過ぎに注意

- 住み替え時は、複数の不動産会社への相談がおすすめ

この記事のポイント Q&A

住み替えローンとは?

住み替えローンとは、現住居の住宅ローン残債と新居の購入代金・諸費用をまとめて借り入れできる住宅ローンです。

詳しくは<1. 住み替えローンとは?誰がどんな時に利用する?>をご参照ください。

住み替えローンの注意点は?

住み替えローンは、一般的な住宅ローンよりも融資を受けにくい傾向です。融資を受けられたとしても、資金計画が甘いと新居での生活に支障をきたす恐れもあります。

住み替えローンで失敗しないために、4つの注意点を確認しておきましょう。

詳しくは<3. 融資の判断は慎重に!住み替えローンの注意点>をご参照ください。

関連特集記事

-

住み替えとは?住み替えに失敗しないための方法・注意点|買い先行と売り先行の違い

持ち家の住み替え時に知っておきたい「買い先行」と「売り先行」の違いや注意点など

【記事作成日】 -

マンションから一戸建てへの住み替えってどうなの?後悔したくない方向けに徹底比較

マンションから一戸建てへ住み替える際のメリット・デメリット、住み替えに失敗しないための注意点

【記事作成日】 -

住み替えにかかる税金の種類と節税方法|譲渡所得の特例と住宅ローン控除はどちらが良い?

住み替えにかかる税金の種類や目安、住み替え時に利用できる特例・住宅ローン控除について

【記事作成日】 -

「住み替えたいのに家が売れない…」そんな時の対処法|焦って失敗しないための注意点

住み替え時に不動産の売却が進まない場合の対処法や失敗しないための注意点

【記事作成日】 -

自己資金なしで住み替えできる?資金計画に失敗しないための確認事項・注意点

自己資金を抑えて住み替える3つの方法と資金計画に失敗しないための注意点

【記事作成日】 -

【老後の住み替え】快適な住まい探しに役立つ4つのポイント・注意点

老後の住み替えに役立つ住まい探しのポイントや注意点、適切なタイミングなど

【記事作成日】 -

データで見るとハッキリわかる ! 東京駅30分圏内の街の違いとは ?

街のデータを比較することで見えてくる、住みやすい街の特徴

【記事作成日】 -

買う前に必見!データで見る中古マンション4000万円以下の街の違いとは? ! 東京駅30分圏内の街の違いとは ?

中古マンションの相場が4,000万円以下の街について、特徴を比較して住みやすい街を探そう

【記事作成日】

あなたの不動産を無料で査定