不動産査定・不動産売却のことならお任せください。無料で複数の不動産会社に一括査定依頼が出来ます。

あなたの不動産を無料で査定

自己資金なしで住み替えできる?資金計画に失敗しないための確認事項・注意点

自己資金を抑えて住み替える3つの方法と資金計画に失敗しないための注意点

住み替え時の資金不足でお悩みの方は、状況に適したローンを活用することが選択肢の一つです。一般的な住宅ローンの他にどのような選択肢があるのかを知っておくと、資金計画時に役立ちます。

ただし、現住居の売却と新居の購入を同時に進める場合、注意すべき点がたくさんあります。自己資金なしでの住み替えに失敗しないように、注意点も確認しておきましょう。

今は読んでいる時間が無い!という方、この記事の要点はこちら- 自己資金なしでも住み替えは可能。ただし、不動産の売却・購入には現金が必要

- 住み替え時にローンを有効活用すると、自己資金を抑えられる

- 現住居の査定結果や住宅ローン残債を早めにチェックしておく

- 不動産会社による査定結果は、あくまでも「目安」

- 住み替え時はローンに頼り過ぎないように注意

- 不動産会社への相談は早めに済ませる

目次

- 1. 住み替えは自己資金なしでも可能!ただし、手続きには現金が必要

- 1.1. 住み替え時は「ローンの有効活用」で自己資金を抑えられる

- 2. 住み替え時の自己資金を抑える3つの方法

- 2.1. 現住居の売却代金+新規の住宅ローン

- 2.2. 住み替えローン

- 2.3. つなぎ融資

- 3. 住み替え時に「お金」で失敗しないための確認事項

- 3.1. 現住居の相場・住宅ローンの残債

- 3.2. 住み替え全体のスケジュール

- 3.3. 購入・売却にかかる費用や税金

- 3.4. 住み替え時に利用できる税金の特例

- 4. 自己資金なしで住み替える場合の注意点

- 4.1. 査定結果(相場)と売却代金は別物

- 4.2. 買い先行はリスクが高い

- 4.3. 融資に頼り過ぎない

- 5. 住み替え時は、不動産会社への早めの相談がおすすめ

- 6. まとめ

1. 住み替えは自己資金なしでも可能!ただし、手続きには現金が必要

自己資金なしでも、住み替えることは可能です。ただし、自己資金なし=貯金0円と認識している方は注意が必要です。この記事での「住み替え」とは、現住居を売却して新居を購入することを指します。マイホームの売却・購入には各種費用や税金がかかるため、ローンを利用する場合でも現金が必要です。

「自己資金なしでの住み替え」とは、「貯金0円で住み替える」というケースではなく「ある程度の貯金はあるけれど、万が一のために現金を手元に残しておきたい」というケースを想定しています。

特に、住み替えでは売却と購入を同時に進めるため、手続きが複雑です。計画通りに進まずに想定外の出費が発生してしまうこともあります。住み替えを検討している方は、できる限り手元に現金がある状態で手続きを進めましょう。

不動産売却にかかる費用

1.1. 住み替え時は「ローンの有効活用」で自己資金を抑えられる

「住み替えに必要な自己資金を抑えたい」という方には、ローンを有効活用するという選択肢があります。

住宅の購入時に利用できるローンにはいくつかの種類があるため、選択肢を知っておくと資金計画時に役立ちます。ローンの種類によって利用できる条件が異なるため、状況に合わせて選択することが大切です。2. 住み替え時の自己資金を抑える3つの方法

自己資金を抑えて住み替える方法を3つ紹介します。それぞれの特徴やメリット・デメリットを比較してみてください。

2.1. 現住居の売却代金+新規の住宅ローン

現住居の売却代金と新規の住宅ローンで、新居の購入代金を準備する方法です。

- 現住居の住宅ローンを完済している

- 現住居の売却代金で住宅ローンを完済できる

- 新居の購入を急いでいない

新居の購入資金に不足があれば、必要に応じて新規の住宅ローンを検討しましょう。

- 現住居の売却代金が確定した後に新居を探すため、資金計画が狂いにくい

- 現住居の売却後に新居を探すため、仮住まいが必要になり、その分の費用や手間がかかる

- 現住居の売却代金で住宅ローンを完済できない場合は、売却が難しい

マイホームを担保に住宅ローンを組んだ場合、不動産に抵当権がついています。抵当権とはローン契約者の滞納時に、金融機関等が担保となっている不動産を競売にかける権利です。

一般的に、不動産売却時は抵当権を外してから新しい所有者へ引き渡します。抵当権を外すには、ローンを完済しなければなりません。

【不動産売却】抵当権がついている家や土地を売る場合2.2. 住み替えローン

住み替えローンとは、現住居の住宅ローン残債と新居の購入費の合計額を借り入れできるローンです。新居の購入費には、不動産の本体価格だけでなく諸費用分も含まれるため、自己資金を抑えられます。- 現住居を売却しても住宅ローンを完済できない(オーバーローン)

- 現住居の売却と新居の購入の同時決済が可能

住み替えローンは、現住居と新居の住宅ローンを一本化する仕組みです。現住居の抵当権を外す手続きと新居に設定する抵当権の手続きを同時に行います。その関係で、売却と購入の決済日を同日に設定しなければなりません。

売却・購入の決済日は多くの関係者が一度に集う必要があり、日程調整の難易度が高くなります。また、「売却したくても購入者が現れない」「希望に合った新居が見つからない」など、売却・購入が計画通りに進まない可能性もある点にご注意ください。

- 売却と購入を同時に行うため、仮住まいが不要

- 現住居の住宅ローン残債と新居の購入費用をまとめて借りるため、融資額が高額になる

- 売却と購入の同時決済はハードルが高い

2.3. つなぎ融資

住み替え時は「つなぎ融資」という選択肢もあります。

- 現住居の売却よりも、先に新居を購入したい

- 現住居の資産価値が高く、一定期間内に売れる見込みがある

あくまでも「つなぎ」のローンであるため、現住居が売却できたら売却代金で一括返済する仕組みです。一般的に、つなぎ融資の融資期間は最長半年や1年など短期で設定されています。

「融資の期限内に現住居を売却できない」「担保となる不動産が金融機関の基準を満たしていない」といったケースでは利用できない可能性がある点に、ご注意ください。

- 新居を先に購入するため、仮住まいが不要

- 融資期間が短い

- 一般的な住宅ローンよりも金利が高い傾向

3. 住み替え時に「お金」で失敗しないための確認事項

自己資金なしで住み替える場合、全体のスケジュール感や発生する費用の項目など、確認しておくべきことが複数あります。資金計画で失敗しないための確認事項を4つ紹介します。

3.1. 現住居の相場・住宅ローンの残債

新居の予算を決めるには、「現住居を売却したら手元にいくら残るのか」を確認することが重要です。

「売却代金−住宅ローン残債−諸経費」を計算してプラスが生じれば新居の予算に充当できますが、マイナスであれば融資を検討しなければなりません。

住み替えを検討している方は、現住居の相場と住宅ローンの残債を早めにチェックしておきましょう。相場の目安は、公的機関の情報を元に把握できます。ただし、不動産の価値は一つ一つ異なるものです。正確な相場を把握するには専門知識が必要なため、不動産会社への査定依頼をおすすめします。住宅ローン残債については、借り入れ先の金融機関へご確認ください。

不動産査定を自分で行う方法と査定で失敗しないための基礎知識3.2. 住み替え全体のスケジュール

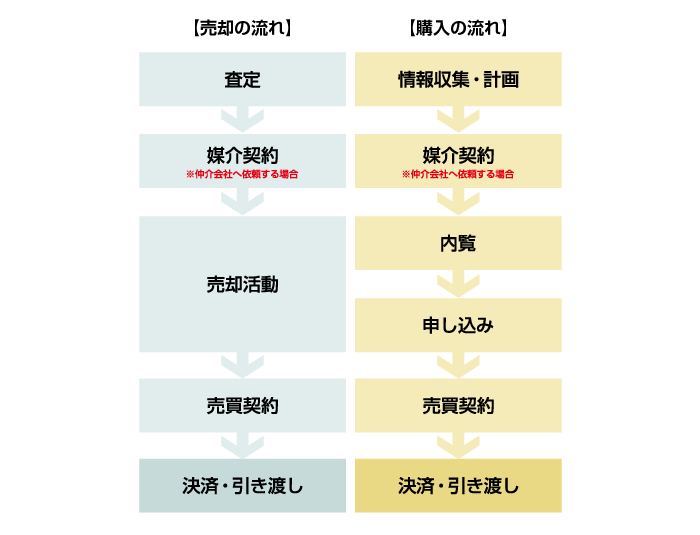

住み替えは売却と購入を同時に進めるため、手続きが少々複雑です。住み替えで失敗しないために、全体の流れを把握しておきましょう。

住み替え時の理想は、以下のように現住居の売却と新居の購入を同時に完結させることです。

しかし、売却と購入の手続きを同じタイミングで進めることは、簡単ではありません。例えば、転勤による住み替えで新居を急いで購入しなければならないものの、現住居の売却が計画通りに進まないというケースが考えられます。

そこで、一般的には売却と購入のどちらを優先させるかを決めて計画を立てます。

購入を優先させる場合、仮住まいは必要ありません。ただし、現住居の売却代金が未確定の状態で新居を購入します。売却代金が想定よりも安価だった場合、住み替え後の家計を圧迫する恐れがあります。

売却を優先させる場合、引き渡しのタイミングによっては仮住まいが必要です。ただし、売却代金を確定した上で新居の予算を検討できるため、より正確な資金計画を立てられます。

3.3. 購入・売却にかかる費用や税金

不動産の購入・売却には必ず各種費用や税金がかかります。自己資金を抑えて新居を購入する場合であっても、現金を準備しておきましょう。

| 内容 | タイミング | |

|---|---|---|

| 仲介手数料 | 不動産会社へ支払う手数料 | 不動産売買契約時・決済時 |

| 印紙税 | 不動産売買契約書やローン契約書に貼付する収入印紙代 | 不動産売買契約時・ローン契約時 |

| 登記費用 | 登録免許税・司法書士報酬 | 登記手続き時(引き渡し時・融資実行時など) |

| ローン諸費用 | 融資事務手数料・保証料 | 融資実行時 |

| 固定資産税精算金※ | 購入する年度の固定資産税を売主と精算するための費用 | 決済時 |

| 不動産取得税 | 不動産を取得した方に課税される税金 | 入居後 |

※購入する年度における固定資産税の納税義務者は売主ですが、商慣習として引き渡し日を基準に日割り計算で精算することがあります。

| 内容 | タイミング | |

|---|---|---|

| 仲介手数料 | 不動産会社へ支払う手数料 | 不動産売買契約時・決済時 |

| 印紙税 | 不動産売買契約書に貼付する収入印紙代 | 不動産売買契約時 |

| 登記費用 | 登録免許税・司法書士報酬 | 登記手続き時(引き渡し時など) |

| 譲渡所得税 | 譲渡所得が生じた場合にかかる税金 | 売却した翌年の確定申告時 |

上記はほんの一例です。他にも、引っ越し代金や土地の測量費、新居の損害保険料など、状況に応じてさまざまな費用がかかります。

不動産売却にかかる仲介手数料不動産売却にかかる印紙税とは

不動産売却の登記費用について

不動産を売却した場合の固定資産税について

不動産売却時の譲渡所得について

3.4. 住み替え時に利用できる税金の特例

現住居の売却で譲渡所得が生じた場合、「譲渡所得税」という税金がかかります。マイホーム売却時には税金の負担を抑えるための特例が設けられているため、利用できる特例があるかどうかを確認しておくとよいでしょう。

以下の記事では譲渡所得税に関する特例について解説しているので、気になる方はぜひご一読ください。

【3000万円の特別控除とは】不動産売却で必要な税金の知識所有期間が10年を超えるマイホーム売却時の特例|ポイントをわかりやすく解説

4. 自己資金なしで住み替える場合の注意点

自己資金なしでの住み替えを検討している方が、特に注意しておきたい点を解説します。住み替えでの失敗を防ぐために、確認しておきましょう。

4.1. 査定結果(相場)と売却代金は別物

不動産会社に現住居の査定を依頼すると、相場を算出してくれます。「相場は、仮に「今」不動産を売りに出したらいくらで売れそうか、という目安の価格です。」実際にその価格で売却できる保証はありません。

不動産売却時は、相場を元に売主が売り出し価格を決定し、その価格で検討してくれる人を探します。購入検討者が現れたら、交渉によって最終的に売却代金が確定する仕組みです。

査定で高く評価されても、実際の売却代金はもっと低くなる可能性がある点にご注意ください。不動産売却時の価格交渉について

4.2. 買い先行はリスクが高い

買い先行とは、新居の購入を優先させる方法です。買い先行の場合、現住居の売却代金が確定する前に新居の予算を組みます。想定よりも低価格での売却になった場合、資金計画が狂ってしまうリスクがある点にご注意ください。

4.3. 融資に頼り過ぎない

住み替えに伴う自己資金を抑える場合、融資額が高くなる傾向にあります。仮に融資審査に通ったとしても、無理なく完済できる保証はありません。住み替え後の生活が苦しくなることのないように、慎重に資金計画を立てましょう。

5. 住み替え時は、不動産会社への早めの相談がおすすめ

住み替えを検討している方は、ご自身で情報収集した上で早い段階で不動産会社に相談することをおすすめします。「売却予定の不動産をどのように売り出すか」「売却と購入のどちらを優先させるべきか」「どのようにローンを組むべきか」など、住み替え時に検討するべきことはたくさんあります。状況に合った選択をするために、不動産会社へ相談しましょう。

ただし、査定結果や提案内容は、不動産会社によって異なります。複数の不動産会社へ相談し、納得できる提案をしたところへ依頼しましょう。

複数の不動産会社へ相談したい場合は、無料の一括査定サービスが便利です。自分に合った不動産会社探しを検討している方は、ぜひご活用ください。

無料の一括査定依頼を行う

6. まとめ

住み替え時にローンを有効活用すると、自己資金を抑えられます。ローンの種類によって利用できる条件が異なるため、それぞれの特徴を確認しておきましょう。

現住居の売却と新居の購入を同時に進める場合、事前に確認すべき項目が複数あります。手続きが複雑になりますので、早い段階で信頼できる不動産会社へ相談することをおすすめします。

- 自己資金なしでも住み替えは可能。ただし、不動産の売却・購入には現金が必要

- 住み替え時にローンを有効活用すると、自己資金を抑えられる

- 現住居の査定結果や住宅ローン残債を早めにチェックしておく

- 不動産会社による査定結果は、あくまでも「目安」

- 住み替え時はローンに頼り過ぎないように注意

- 不動産会社への相談は早めに済ませる

この記事のポイント Q&A

自己資金なしでも住み替えはできる?

自己資金なしでも住み替えは可能。ただし、不動産の売却・購入には現金が必要

詳しくは<1. 住み替えは自己資金なしでも可能!ただし、手続きには現金が必要?>をご参照ください。

自己資金なしで住み替える場合の注意点は?

自己資金なしでの住み替えを検討している方が、特に注意しておきたい点は以下になります。

住み替えローンで失敗しないために、4つの注意点を確認しておきましょう。

- 査定結果(相場)と売却代金は別物

- 買い先行はリスクが高い

- 融資に頼り過ぎない

詳しくは<4. 自己資金なしで住み替える場合の注意点>をご参照ください。

関連特集記事

-

住み替えとは?住み替えに失敗しないための方法・注意点|買い先行と売り先行の違い

持ち家の住み替え時に知っておきたい「買い先行」と「売り先行」の違いや注意点など

【記事作成日】 -

住み替えローンとは?利用できるケースやメリット、失敗を防ぐ4つの注意点

住み替えローンの基本的な仕組みやメリット、失敗を防ぐ注意点からシミュレーションまで

【記事作成日】 -

マンションから一戸建てへの住み替えってどうなの?後悔したくない方向けに徹底比較

マンションから一戸建てへ住み替える際のメリット・デメリット、住み替えに失敗しないための注意点

【記事作成日】 -

住み替えにかかる税金の種類と節税方法|譲渡所得の特例と住宅ローン控除はどちらが良い?

住み替えにかかる税金の種類や目安、住み替え時に利用できる特例・住宅ローン控除について

【記事作成日】 -

「住み替えたいのに家が売れない…」そんな時の対処法|焦って失敗しないための注意点

住み替え時に不動産の売却が進まない場合の対処法や失敗しないための注意点

【記事作成日】 -

【老後の住み替え】快適な住まい探しに役立つ4つのポイント・注意点

老後の住み替えに役立つ住まい探しのポイントや注意点、適切なタイミングなど

【記事作成日】 -

データで見るとハッキリわかる ! 東京駅30分圏内の街の違いとは ?

街のデータを比較することで見えてくる、住みやすい街の特徴

【記事作成日】 -

買う前に必見!データで見る中古マンション4000万円以下の街の違いとは? ! 東京駅30分圏内の街の違いとは ?

中古マンションの相場が4,000万円以下の街について、特徴を比較して住みやすい街を探そう

【記事作成日】

あなたの不動産を無料で査定