不動産査定・不動産売却のことならお任せください。無料で複数の不動産会社に一括査定依頼が出来ます。

あなたの不動産を無料で査定

所有期間が10年を超えるマイホーム売却時の特例|ポイントをわかりやすく解説

所有期間が10年を超えるマイホームを売却した際に適用される特例のポイント、確定申告について

不動産の売却時に譲渡所得が生じると「譲渡所得税」がかかります。ただし、売却したマイホームの所有期間が10年を超える場合、通常の譲渡所得よりも低い税率が適用され、税金の負担が軽くなります。これは「長期譲渡所得の軽減税率」と呼ばれる特例です。

ただし、特例には複数の適用条件があります。制度を利用するために知っておくべきポイントを確認しておきましょう。

今は読んでいる時間が無い!という方、この記事の要点はこちら- 所有期間が10年を超えるマイホームの売却時は、軽減税率が適用される

- 譲渡所得における「所有期間」の基準日は、1月1日

- 軽減税率と3000万円特別控除は併用できる

- 軽減税率の特例を利用するには、確定申告が必須

目次

- 1. 所有期間が10年を超えるマイホーム売却時の特例とは?

- 1.1. 通常よりも譲渡所得税の税率が低くなる

- 1.2. 軽減税率の対象は譲渡所得6000万円まで

- 1.3. 所有期間10年超えの基準日は「取得日」ではなく「1月1日」

- 1.4. 3000万円特別控除との併用可

- 1.5. 空き家の売却時は「住まなくなった日から3年目の12月31日まで」

- 1.6. 買い換えの特例との併用は不可

- 2. 長期譲渡所得の軽減税率の適用条件一覧

- 3. 節税効果はどれくらい?長期譲渡所得と軽減税率の違い

- 3.1. ケース1:長期譲渡所得と3000万円特別控除

- 3.2. ケース2:軽減税率と3000万円特別控除

- 4. 相続した不動産を売却した場合はどうなる?

- 4.1. 相続した不動産の取得時期

- 4.2. 相続した不動産の取得費

- 4.3. 相続した不動産売却時の特例

- 5. 譲渡所得の特例を利用するためには、確定申告が必須

- 5.1. 確定申告時の必要書類

- 6. まとめ

1. 所有期間が10年を超えるマイホーム売却時の特例とは?

所有期間が10年を超えるマイホーム売却時の特例について解説する前に、譲渡所得税の基本をおさらいしましょう。

不動産を売却して譲渡所得が生じた場合、譲渡所得税がかかります。譲渡所得とは、以下の計算式で算出される所得です。譲渡所得=売却価格−(取得費※1+譲渡費用※2)

※1:不動産の購入金額と購入するためにかかった費用

※2:不動産を売却するためにかかった費用

譲渡所得税は、上記で算出された譲渡所得に税率を掛けて計算します。高額取引である不動産は、譲渡所得税が高額になるケースがあるため注意が必要です。

ただし、売却した不動産がマイホームの場合、税金の負担が軽くなるように複数の特例が設けられています。その中でも、所有期間が10年を超えるマイホーム売却時に利用できる特例が「長期譲渡所得の軽減税率」と呼ばれる制度です。

- 通常よりも譲渡所得の税率が低くなる

- 軽減税率の対象は譲渡所得6000万円まで

- 所有期間10年超えの基準日は「取得日」ではなく「1月1日」

- 3000万円特別控除との併用可

- 空き家の売却時は「住まなくなった日から3年目の12月31日まで」

- 買い換えの特例との併用は不可

ここでは、長期譲渡所得の軽減税率のポイントを解説します。譲渡所得の詳細や計算方法については以下の記事で解説していますので、併せてご確認ください。

不動産売却時の譲渡所得について【不動産売却時】取得費の計算方法とは

1.1. 通常よりも譲渡所得税の税率が低くなる

「長期譲渡所得の軽減税率」における大きなポイントは、通常の譲渡所得よりも低い税率が適用される点です。ここでの「通常の譲渡所得」とは、長期譲渡所得または短期譲渡所得を指します。譲渡所得税の計算では、土地や建物の所有期間が5年超えか5年以下かどうかで、異なる税率が適用されます。所有期間5年超えの場合は「長期譲渡所得の税率」、5年以下の場合は「短期譲渡所得の税率」が適用される仕組みです。

| 所有期間 | 所得税 | 住民税 | |

|---|---|---|---|

| 長期譲渡所得 | 5年超え | 15% | 5% |

| 短期譲渡所得 | 5年以下 | 30% | 9% |

※2037年までは、別途、所得税額×2.1%の復興特別所得税が課税されます

| 譲渡所得 | 所得税 | 住民税 |

|---|---|---|

| 6000万円以下の部分 | 10% | 4% |

| 6000万円超えの部分 | 15% | 5% |

※2037年までは、別途、所得税額×2.1%の復興特別所得税が課税されます

ただし、長期譲渡所得の軽減税率が適用される金額は譲渡所得6000万円までです。

1.2. 軽減税率の対象は譲渡所得6000万円まで

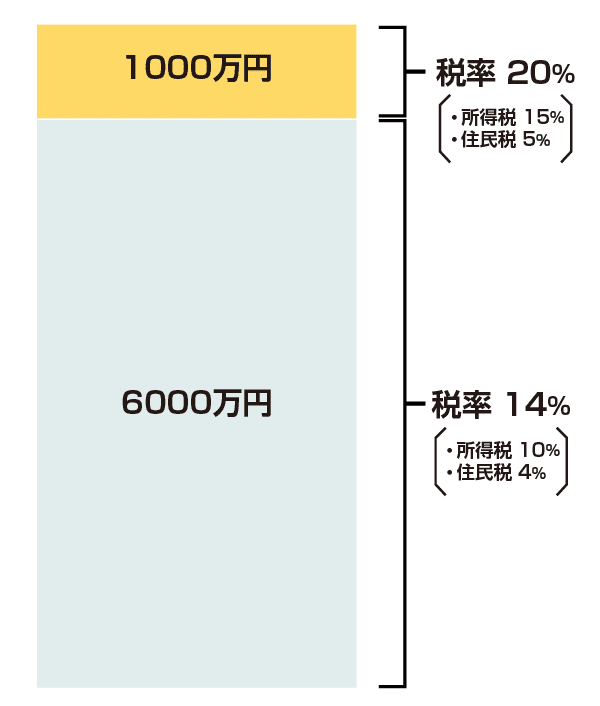

長期譲渡所得の軽減税率が適用される金額は、譲渡所得の全額ではありません。軽減税率の対象となるのは、譲渡所得6000万円までです。6000万円を超える場合は長期譲渡所得の軽減税率は適用されず、長期譲渡所得の一般税率になります。

例えば、譲渡所得7000万円の場合、6000万円までは税率14%、残り1000万円は税率20%で計算します(左記の図参照)。

譲渡所得税の具体的な計算方法は、以下の通りです。

譲渡所得7000万円の場合、譲渡所得税の合計は1040万円です。

譲渡所得税840万円=6000万円×税率14%

譲渡所得税200万円=1000万円×税率20%

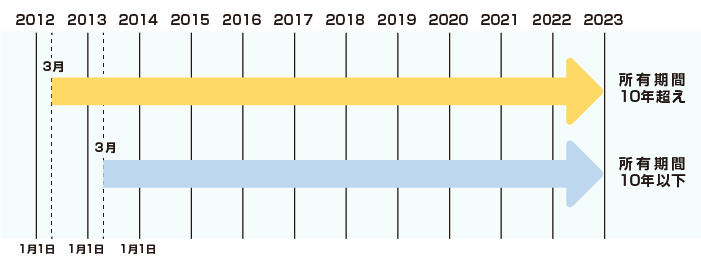

1.3. 所有期間10年超えの基準日は「取得日」ではなく「1月1日」

軽減税率の特例における適用条件の一つに「マイホームの所有期間が10年を超えていること」とあります。「所有期間10年超え」とは、取得日ではなく1月1日を基準にした期間のためご注意ください。

例えば、売却時期が2023年の場合、2012年12月31日以前に取得したマイホームは所有期間10年を超えるため軽減税率が適用されます。

上図のケースでは、取得日が2012年3月(黄色い矢印)の場合は軽減税率の対象、取得日が2013年3月(青い矢印)の場合は軽減税率の対象外です。

1.4. 3000万円特別控除との併用可

軽減税率の特例は、3000万円特別控除と併用できます。3000万円特別控除とは、譲渡所得から最高3000万円の控除を受けられる特例です。特例を利用した場合、譲渡所得が3000万円以下であれば納税義務が生じません。ただし、3000万円特別控除には複数の条件があります。以下の記事では3000万円特別控除について解説していますので、こちらも併せてご確認ください。

【3000万円の特別控除とは】不動産売却で必要な税金の知識1.5. 空き家の売却時は「住まなくなった日から3年目の12月31日まで」

転勤などで空き家になっていたマイホーム売却時、軽減税率の適用を受けるには「住まなくなった日から3年目の12月31日」までに売却する必要があります。先ほど紹介した3000万円特別控除の特例にも同様の条件があるため、売却するべきかどうか迷っている方は特例の期限にご注意ください。1.6. 買い換えの特例との併用は不可

買い換えの特例とは、マイホームの買い換え時に生じた譲渡所得に対する課税を、将来に繰り延べられる制度です。(2023年12月31日までに売却した方が対象になります)

買い換えの特例は、軽減税率の特例と同様、所有期間が10年を超えるマイホーム売却時に利用できますが、軽減税率と買い換えの特例は併用できません。

また、軽減税率の特例や3000万円特別控除は実質の税負担が軽くなる制度である一方、買い換えの特例は納税を延期できる制度です。節税できる制度ではありません。

なお、買い換えの特例に関する概要や適用条件は、国税庁の公式サイトをご確認ください。

2. 長期譲渡所得の軽減税率の適用条件一覧

前章では、長期譲渡所得の軽減税率のポイントを解説しましたが、同特例には他にも複数の条件があります。特例の適用条件を一覧にまとめたので、ぜひ参考にしてください。

- 売却した不動産がマイホームである

※建物のみまたは土地+建物 - マイホームを空き家にしていた場合、住まなくなった日から3年目の12月31日までに売却する

- 建物を取り壊して土地のみを売る場合、建物を取り壊した日から1年以内に売買契約を締結し、住まなくなった日から3年目の12月31日までに売却する。また、建物を取り壊した後の土地を、貸駐車場など他の目的で利用していない。

- 売却した1月1日時点で所有期間が10年を超えている

- 売却した年の前年または前々年に同特例を利用していない

※軽減税率の特例を利用できるのは3年に一度 - 売却する同年に買い換えの特例など、他の特例を利用しない

※3000万円特別控除との併用は可 - 売却した相手が親子や夫婦など生計を一つにする親族ではない

- 確定申告をする

3. 節税効果はどれくらい?長期譲渡所得と軽減税率の違い

長期譲渡所得と軽減税率の特例では、税率と所有期間が以下のように異なります。

| 長期譲渡所得 | 軽減税率の特例 | |

|---|---|---|

| 税率 | 20%(所得税15%、住民税5%) | 14%(所得税10%、住民税4%)※ |

| 所有期間 | 5年超え | 10年超え |

※譲渡所得6000万円を超えた金額には、長期譲渡所得の税率20%が適用されます

ここでは、軽減税率が適用されると具体的にどれだけの節税効果を期待できるのか、譲渡所得4000万円のシミュレーションで検証しましょう。マイホーム売却時の3000万円特別控除を利用できると仮定して計算します。

3.1. ケース1:長期譲渡所得と3000万円特別控除

譲渡所得4000万円の場合、長期譲渡所得にかかる譲渡所得税は200万円です(復興特別所得税を含んでいません)。

譲渡所得金額1000万円=譲渡所得4000万円−特別控除3000万円

A所得税150万円=1000万円×税率15%

B住民税50万円=1000万円×税率5%

譲渡所得税200万円=A+B

3.2. ケース2:軽減税率と3000万円特別控除

譲渡所得4000万円に軽減税率が適用される場合、譲渡所得税は140万円です(復興特別所得税を含んでいません)。

譲渡所得金額1000万円=譲渡所得4000万円−特別控除3000万円

A所得税100万円=1000万円×税率10%

B住民税40万円=1000万円×税率4%

譲渡所得税140万円=A+B

4. 相続した不動産を売却した場合はどうなる?

相続した不動産を売却した場合も、譲渡所得税の対象になります。とはいえ、被相続人(亡くなった方)が住んでいたマイホームを売却する場合、取得時期や取得費、特例についてどのように考えるべきかお悩みの方もいるでしょう。

ここでは、相続した不動産売却時の取得時期、取得費、特例について解説します。

4.1. 相続した不動産の取得時期

相続した不動産の取得時期は、被相続人(亡くなった方)の取得時期を引き継ぎます。相続した時期が半年前でも、被相続人が6年前に取得していれば所有期間は5年超えです。短期譲渡所得の税率39%ではなく、長期譲渡所得の税率20%が適用されます。なお、所有期間の基準日は取得日ではなく1月1日です。

4.2. 相続した不動産の取得費

譲渡所得を計算するためには、取得費(購入時にかかった費用)の計算をしなければなりません。相続した不動産の取得費は、被相続人(亡くなった方)が不動産を購入した時にかかった費用を基準に計算します。

取得費がわからない場合は、売却価格×5%と仮定して計算します。例えば売却価格が3000万円であれば、取得費は150万円です(3000万円×5%)。【不動産売却時】取得費の計算方法とは

4.3. 相続した不動産売却時の特例

相続した不動産のうち、被相続人がマイホームとして利用していた空き家の売却時は「3000万円特別控除の特例」を利用できる可能性があります。ただし、特例の対象は2023年12月31日までに売却した方です。

また、相続した不動産売却時における3000万円特別控除の適用条件は、ご自身のマイホーム売却時とは異なります。詳細は国税庁公式サイトまたはお近くの税務署へご確認ください。

相続した不動産を売却する際のポイント5. 譲渡所得の特例を利用するためには、確定申告が必須

マイホーム売却時の軽減税率の特例を受けるには、確定申告が必須です。確定申告の時期と所得の対象期間を以下にまとめましたので、参考にしてください。売却した翌年の2月16日から3月15日

1月1日から12月31日

例:2022年11月にマイホームを売却して譲渡所得を得た場合、2023年2月16日から3月15日の期間に確定申告を行います。

5.1. 確定申告時の必要書類

確定申告時の必要書類をまとめました。

- 確定申告書

- 譲渡所得の内訳書

- 売却したマイホームの登記事項証明書

- 戸籍附票の写し※

※3000万円特別控除を受ける方で「売買契約日の前日における住民票の住所」と「売却したマイホームの所在地」が異なる場合に必要です。

6. まとめ

所有期間が10年を超えるマイホーム売却時は、長期譲渡所得の軽減税率が適用される可能性があります。軽減税率と3000万円特別控除は併用できるため、特例を上手に活用して税金対策をしましょう。

- 所有期間が10年を超えるマイホームの売却時は、軽減税率が適用される

- 譲渡所得における「所有期間」の基準日は、1月1日

- 軽減税率と3000万円特別控除は併用できる

- 軽減税率の特例を利用するには、確定申告が必須

関連特集記事

-

不動産売却にかかる税金と損しないための節税方法

課税譲渡所得の計算方法から、特別控除の詳しい説明、提出が必要な資料について解説

【記事作成日】 -

不動産売却時にかかる消費税

不動産売却における消費税の扱いから計算方法まで

【記事作成日】 -

不動産売却後の確定申告と注意点

煩雑な確定申告と必要書類から注意点まで解説

【記事作成日】 -

不動産売却時の税金計算方法とシミュレーション

不動産売却時の税金計算方法から譲渡所得税シミュレーションまで

【記事作成日】 -

【3000万円の特別控除とは】不動産売却で必要な税金の知識

3000万円の特別控除の詳細からその他の特例制度まで

【記事作成日】 -

不動産売却時の譲渡所得について

譲渡所得税の仕組みからシミュレーションまで

【記事作成日】 -

不動産売却時:取得費の計算方法とは

譲渡所得を計算する際の取得費の計算に必要な知識からシミュレーションまで

【記事作成日】 -

不動産売却で贈与税がかかる場合とは

贈与税の基礎知識から負担を軽減させる方法まで

【記事作成日】 -

不動産を売却した場合の固定資産税について

買主との清算方法から確定申告時の注意点まで

【記事作成日】 -

不動産売却時の節税対策

個人・法人が不動産を売却する際にかかる税金の種類から特例制度まで

【記事作成日】 -

不動産売却にかかる印紙税とは

印紙税に関連するQ&Aから節税できるケースまで

【記事作成日】 -

不動産売却時にふるさと納税で節税する仕組み・計算方法・注意点

節税できる仕組みやふるさと納税の控除上限額の計算方法、制度利用時の注意点

【記事作成日】 -

不動産売却時の所得税はいくらかかる?税金対策、検討していますか?

不動産売却時にかかる譲渡所得税(所得税・住民税)の仕組みや計算方法から税金対策まで

【記事作成日】 -

不動産を売却すると住民税が上がる仕組みは?いつ・どうやって納税するの?

不動産を売却して住民税が上がる仕組みや納税方法から税金対策まで

【記事作成日】 -

不動産売却で配偶者控除・社会保険の扶養から外れる?税負担への影響と対策

不動産を売却して配偶者控除・社会保険の扶養から外れるケース、譲渡所得税の仕組みや税金対策

【記事作成日】 -

分離課税とは?不動産売却後にかかる税金の仕組みとシミュレーション

不動産売却後にかかる税金の計算方法や税額に影響する3つの要素、利用できる特例制度など

【記事作成日】

あなたの不動産を無料で査定